配资杠杆平台十倍杠杆

市场焦点更多转向供应端和原料端的变化

[上游企业检修超预期增加]

根据企业投产计划,2023年,PE共计投产220万吨,目前已全部投产,年内产能增速为7.59%,目前产能合计为3156万吨;PP已投产465万吨,年内剩余135万吨待投产,目前产能合计为3936万吨,年内已实现产能增速13.40%。

11月,PP新增宁波金发二线40万吨投产成功,目前两条线总产能在80万吨。由于当前PP利润情况延续亏损,并且短期难以看到持续修复的前景,导致许多PP装置投产计划延后。根据企业最新的投产计划,PP年内投产压力有所缓解,部分装置推迟至2024年、2025年再进行投产。

11月,国内PP检修量大幅上升,PE检修量季节性回落。第三方资讯机构公布的数据显示,11月,PP、PE月度检修量分别为49.31万吨(增长11.93万吨)、24.62万吨(下滑3.7万吨)。目前,PP日度检修量处于历史高位,月内PP生产企业仍面临较大亏损,导致企业检修量居高不下,供应端有所收紧。PE检修量冲高回落,整体影响产量较少,已经跌落至正常水平。

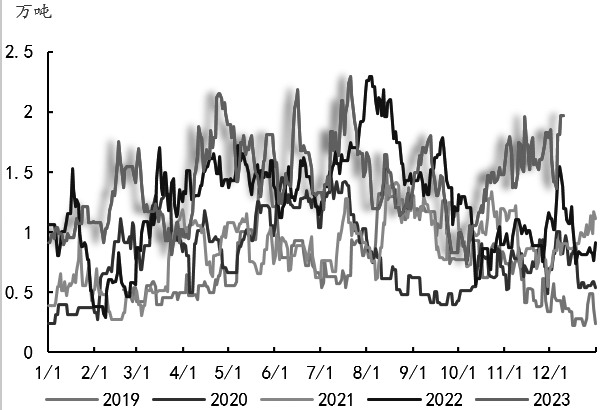

图为PE周度检修量

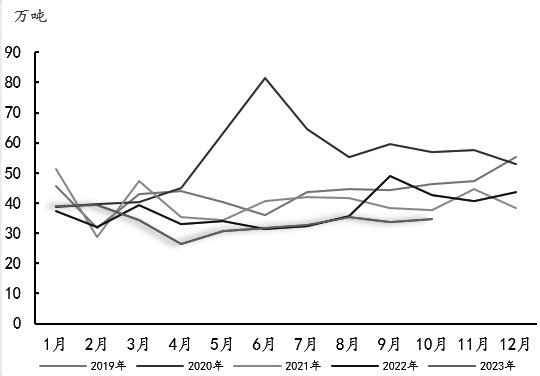

图为PP周度检修量

数据显示,PE生产企业11月产量累计为240.59万吨,环比减少5.2万吨;PP生产企业11月产量累计为270.69万吨,环比减少22.43万吨。11月,国内聚烯烃产量环比下降,整体符合预期。在当前需求淡季和成本端价格偏高的背景下,PP、PE企业库存难以顺利向下游转移,同时MTO和PDH亏损,企业生产意愿进一步降低。后续关注利润以及检修装置恢复情况,预计产量分化仍存,PP开工将继续低位维持,难以快速修复带动开工率走高,而PE开工维持近5年平均水平偏低位置,情况好于PP。

据统计,10月我国PE进口量在122.42万吨,环比下降2.31%。1—10月我国PE累计进口量在1105.27万吨,同比下降0.50%。其中,HDPE进口量在49.35万吨,环比增加4.91%;LDPE进口量在28.57万吨,环比下降3.96%;LLDPE进口量在44.49万吨,环比下降8.30%。10月我国PP进口量在34.73万吨,环比增加2.96%。1—10月我国PP累计进口量在338万吨,同比减少7.85%。

图为PE月度进口

图为PP月度进口

[进入淡季市场观望氛围浓]

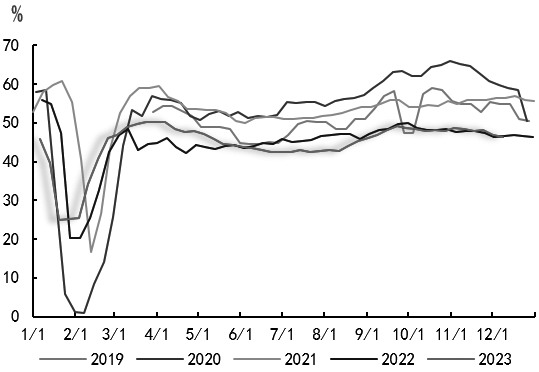

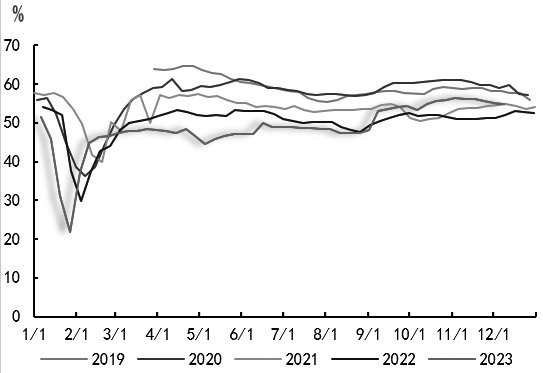

截至12月8日,PE、PP下游平均开工率分别为46.25%(环比下滑0.74个百分点)、54.82%(环比下滑0.4个百分点)。下游加权开工率变化不大,整体需求仍处于弱势状态。

图为PE下游开工率(平均)

图为PP下游开工率(平均)

从主要下游来看,截至12月8日,PE农膜开工率为39.75%,PE包装膜开工率为51.11%,农膜需求进入淡季,棚膜需求小幅下降,终端订单情况也有所转弱,地膜需求处于淡季,无明显推动。包装膜需求偏弱,后续关注电商节销售情况,预计提振效果有限。截至12月8日,PP塑编、BOPP开工率分别为42.62%、65.11%,BOPP开工小幅回升,但下游企业亏损仍比较严重,刚需为主。

整体来看,需求端淡季表现偏低运行,市场缺乏上行的催化剂,市场对需求偏悲观下,接货意愿不强,工厂多维持刚需拿货,贸易商观望为主,预计12月需求维持偏弱的趋势,想看到需求整体恢复仍需耐心等待下一次旺季的到来或者政策推动。

[生产企业库存难顺利去化]

11月,PP、PE库存下降幅度低于预期,在供应量环比下滑的情况下,生产企业库存难以顺利去化,反映了中下游需求不佳和观望态度浓厚。截至12月8日,PP、PE生产企业库存分别为54.99万吨、45.84万吨,环比不降反增,说明库存压力较大,后续不排除生产企业选择降价实现库存的减少。

[预计利润以低位运行为主]

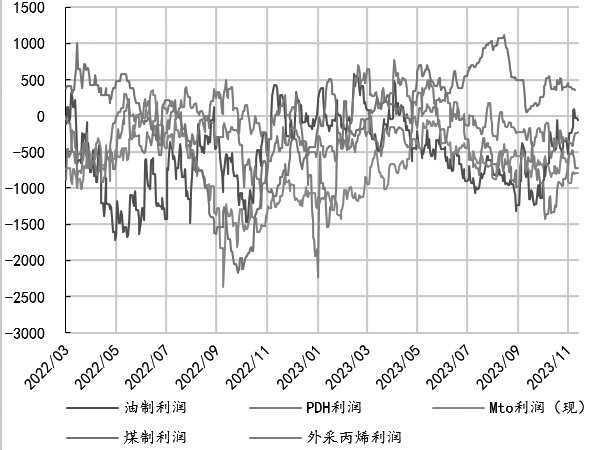

图为PP各制成路径理论利润(单位:元/吨)

截至12月11日,LLDPE油制利润为390元/吨,煤制利润为700元/吨,乙烯制利润为-50元/吨。PP油制利润为-50元/吨,煤制利润为420元/吨(+170),丙烯制利润为-350元/吨,MTO利润为-600元/吨,PDH利润为-720元/吨。

11月,随着原油价格走弱,油制利润修复明显,同时由于月内PE—PP价差走弱,PP强于PE导致PP利润修复更多,但12月以来,PE—PP价差又开始走强。绝对水平上PP亏损更严重。11月中旬,受巴拿马运河运力紧张影响,乙烷进口受影响导致国内乙烯价格表现偏强。因此,乙烯制PE利润下跌较多,PDH利润受丙烷价格下跌小幅修复。后续来看,原料端的偏强格局仍在,PP、PE受制于高库存和弱需求,利润恢复仍然受限,预计利润以低位运行为主。

综合以上分析,12月,PP企业亏损压力仍难以看到持续修复迹象,生产企业压力预计维持,所以开工率低位振荡的概率更大;PE受利润影响更小,因为开工维持中性偏低水平,供应预计边际回升。从需求端来看,淡季大环境下提振因素有限,市场焦点更多转向供应端和原料端的变化。成本端价格维持强势运行,原油价格以振荡为主,预计12月聚烯烃走势以振荡为主。PE—PP价差11月走低,12月走强。截至12月12日,PE—PP期货2401合约价差在550元/吨附近,后市价差将在400—600元/吨区间振荡。(作者单位:徽商期货)